こんばんは!神戸の司法書士の塚本です。今日のお話しは、「相続の開始を知った日」について。

普段よく取り扱う業務では、相続放棄の起算日(熟慮期間の関係)として気になる点なんですが、今回は、相続税申告の起算日としての問題です。

相続税の申告期限

相続税の申告期限は、「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内」なんです。

ところで、最近、うちの事務所の若槻司法書士が保佐人へ就任したんですが、就任後、財産調査を行ってみると、被保佐人の亡くなったご兄弟に多額の遺産があり、被保佐人の方が単独で相続人することに。パッと見は、相続税申告の対象になりそうです。

で、相続税の申告期限は?と考えると普通にはあと3カ月しかありません。とはいえ、ご本人の判断能力に問題があるような今回のようなケースは、保佐人が就任した日が「相続の開始を知った日」になるべきでしょう!

(じゃないと、税理士さん的に、2月とか糞忙しいし、お急ぎ料金になるしで、大変なんです。)

税務通達 27-4?

ちょっと調べてみたところ、税務署の法令解釈通達に(「相続の開始があったことを知った日」の意義)って項目があり、その第7項に以下のような記載がありました。

(7) 相続開始の事実を知ることのできる弁識能力がない幼児等

法定代理人がその相続の開始のあったことを知った日(相続開始の時に法定代理人がないときは、後見人の選任された日)

幼児や成年後見の場合は対象のようですが、保佐や補助の場合については明確な記載がありません。

てことで、税務署さんへ質問してみたところ、

相続税の申告期限は10カ月。それを超えて申告されると延滞になります。で、その上で、その方が通達の対象になることを証明すれば、延滞にはなりません。ケースバイケースです。

・・・・・流石です。

保佐人が選任されたかどうかは関係なく、基本的には通常の申告期限を過ぎれば延滞税を取るってことみたいです。

(事理)弁識能力がない?

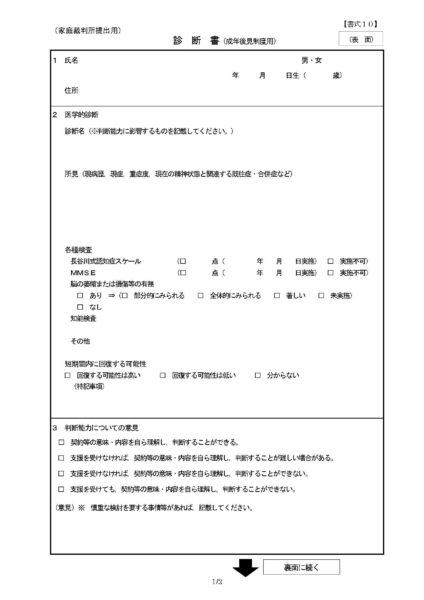

ところで、成年後見制度を利用される場合、その方の判断能力に関する医師の診断書が必要で、その成年後見用の診断書のひな形は下記のようなものです。

その判断能力に関する医師の所見の欄は以下のとおり。

3 判断能力についての意見

□ 契約等の意味・内容を自ら理解し,判断することができる。

□ 支援を受けなければ,契約等の意味・内容を自ら理解し,判断することが難しい場合がある。

□ 支援を受けなければ,契約等の意味・内容を自ら理解し,判断することができない。

□ 支援を受けても,契約等の意味・内容を自ら理解し,判断することができない。

(意見)※ 慎重な検討を要する事情等があれば,記載してください。

で、この4段階のうち、1番下が成年後見相当、下から2番目が保佐相当(本件のケース)となります。

つまり、被保佐人さんは、「支援を受けなければ,契約等の意味・内容を自ら理解し,判断することができない。」程度の(事理)弁識能力なのです。

民法上(第11条)も、保佐人は「精神上の障害により事理を弁識する能力が著しく不十分である者」なんですよ。

精神上の障害により事理を弁識する能力が著しく不十分で、支援を受けなければ、契約等の意味、内容を自ら理解し、判断することができない方が、亡きご兄弟の相続財産総額の把握や相続税申告の要否などを判断できるとでも?

にもかかわらず、期限内に相続税の申告をしなければ、基本的には延滞税を取るんですって。

怖い世の中ですね。