こんばんわ。神戸の司法書士 塚本です。

以前に「相続登記の登録免許税が0円!?」という記事を書いておりました。が、税制改正や新制度などにより、変更となっておりますので、訂正記事を書かせて頂きます。

相続登記の登録免許税が非課税となるのは、以下の2パターンです。

100万円以下の土地の相続

以前は、10万円以下の土地が対象であったものが、100万円以下までの土地と対象が大きく広がりました。地域的な制限もありませんので、実務上も対象となるケースは多い印象です。

また、マンションの敷地が数筆あるような場合も、その1筆ごとに計算しますので、敷地が5筆あって、その内1筆が非課税の対象になるケースもあります。

本来、免税の特典を受けるには、相続登記の申請時にその旨を自己申告しなければいけません。

が、対象となる100万円以下の土地が含まれていることを失念したまま申請すると、法務局から「免税忘れてるで~」とご指摘を頂きます。ありがとうございます。

数次相続の死者名義への土地の相続登記

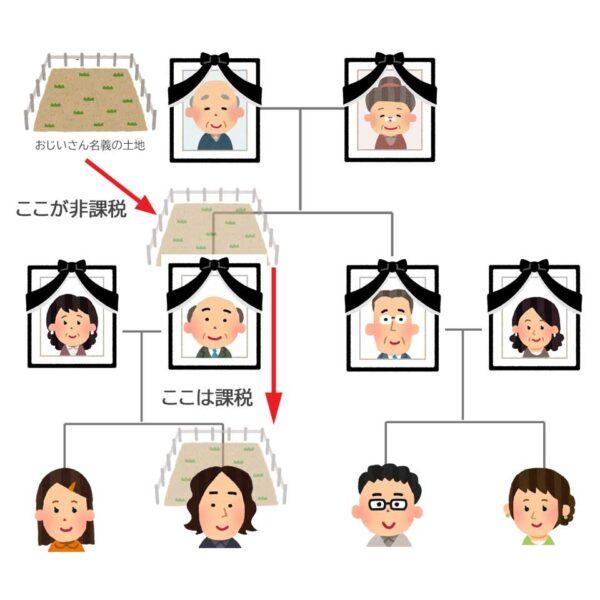

こちらは、相続登記をしないまま、次の相続が起こってしまった場合(数次相続)について、先代名義にするための相続登記の登録免許税が非課税になります。

上のイラストのようなケースの場合、実際にはお孫さん4人で遺産分割協議を行い、直接、相続するお孫さん名義に変更することが可能ですので、この非課税の特典を使うことは、少ないかと思います。

ちなみに、この非課税の特典の説明では、1次相続は非課税、2次相続は課税対象と説明されることが多いのですが、何代もの相続が起こっているようなケースでも、最後の相続登記だけが課税対象となり、亡くなった方名義への相続登記は非課税です。

亡おじいさん⇒亡おばあさん⇒亡お父さん⇒お孫さんのようなケースでは、最後の相続登記だけが課税対象です!

期間が延長されました。

もともとは、平成33年(令和3年)3月31日までの相続登記申請が対象でしたが、令和7年3月31日までの申請まで延長されています。

令和6年4月1日から、相続登記が義務化されますので、再度、再度の延長もあるんじゃないでしょうか?

また、変更がありましたらお知らせいたします。